Per iniziare, immaginiamo di essere caduto da qualche parte nella storia tra il 1920 e il 2000 e di dover investire nel mercato azionario statunitense per i prossimi 20 anni.

Hai 2 strategie di investimento tra cui scegliere:

– Piano di accumulo (DCA, dollar cost average): investi $ 100 ogni mese per tutti i 20 anni.

– Buy the Dip : Accumuli $100 ogni mese in contanti fino a quando il mercato non scende al di sotto di un certo importo dal suo massimo storico (cioè 10%, 20%, ecc.).

Una volta che il mercato scende abbastanza, investi tutto il tuo denaro risparmiato e cominci a comprare coi successivi 100$ al mese fino al ritorno al precedente ATH (all time high).

Poi riprendi ad accumulare $100 ogni mese fino a quando non si verifica il successivo calo della stessa dimensione. Ripetendo questo per tutto il periodo di 20 anni.

L’unica altra regola in questo gioco è che non puoi entrare e uscire dalle azioni, in questa analisi non siamo trader ma holder, una volta effettuato un acquisto, mantieni tali azioni fino alla fine del periodo di tempo.

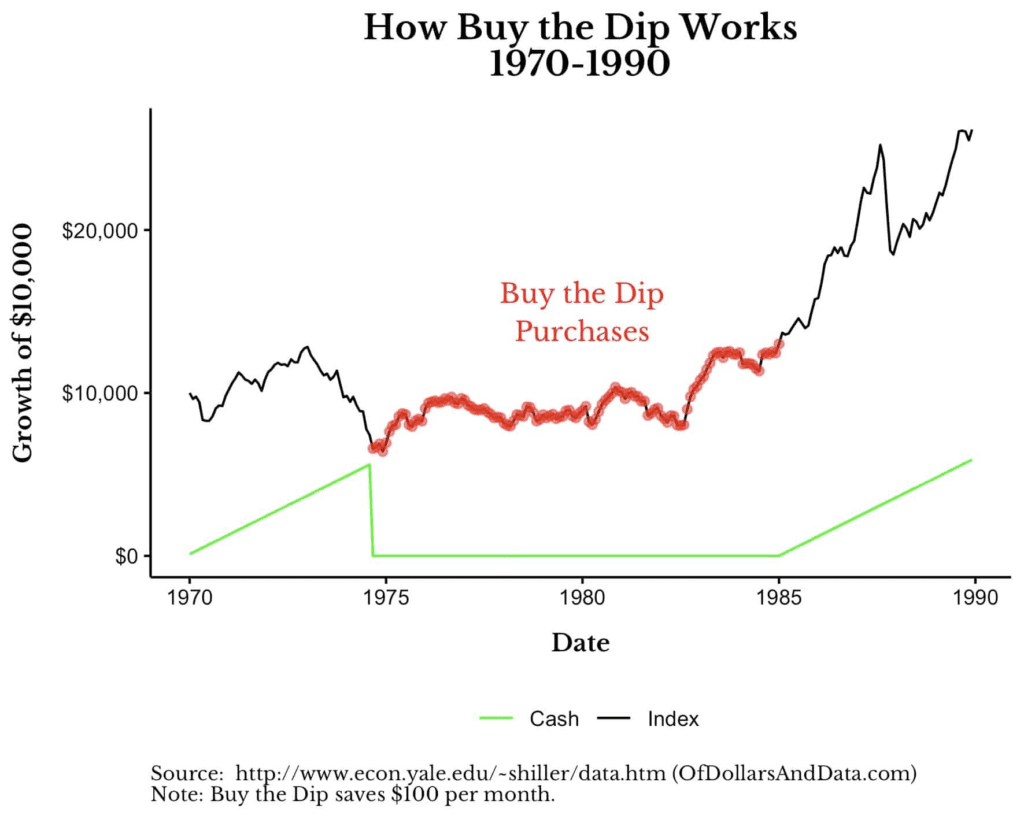

Buy the Dip

Per visualizzare come funziona considera di seguirla dal 1970 al 1990 con una soglia di drawdown del 40%.

Ciò significa che risparmierai denaro e acquisterai solo quando il mercato sarà inferiore del 40% al massimo storico.

Dopo che si verifica questo calo del 40%, continui ad acquistare ogni mese fino a raggiungere un nuovo massimo storico.

Al nuovo massimo storico, ripeti il processo e inizi a risparmiare ancora una volta, aspettando che si verifichi il prossimo calo del 40%.

Ciò che mostra è che dal 1970 al 1974 si risparmia denaro fino a quando il mercato non è del 40% al di sotto dei massimi storici.

È a questo punto che finalmente investi quei soldi dopo il crollo del 1974.

Quindi continui a investire $ 100 ogni mese (proprio come DCA) fino al 1984.

È a questo punto che il mercato eclissa il suo massimo storico da dicembre 1972 e torni di nuovo a risparmiare denaro.

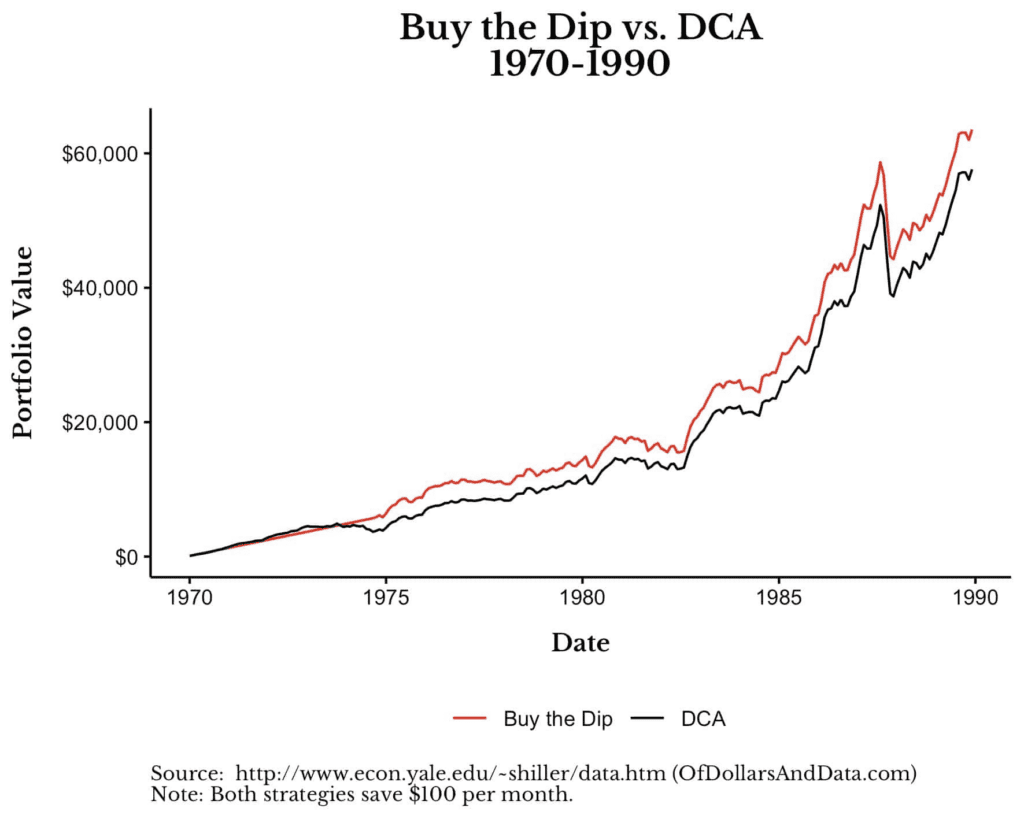

Piano di accumulo vs Buy the Dip

Se confrontiamo Buy the Dip con DCA (cioè acquisto ogni mese) in questo periodo di tempo, Buy the Dip vincerebbe nel tempo:

Come puoi vedere, Buy the Dip inizia a sovraperformare DCA quando il mercato inizia a diminuire nei primi anni ’70.

Acquista il Dip quindi viene investito dopo il crollo del 1974 e mantiene quel vantaggio per il resto del periodo di tempo.

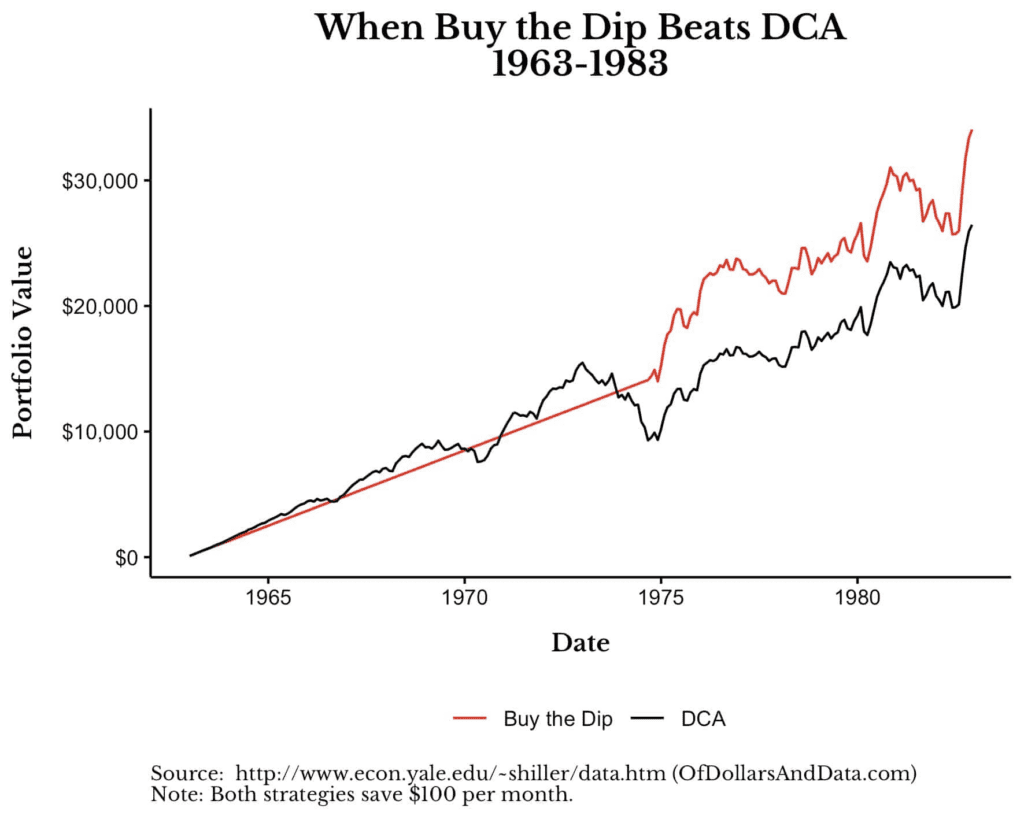

La migliore performance relativa di BTD rispetto a DCA si è verificata dal 1963 al 1983.

Durante questo periodo Buy the Dip ha sovraperformato DCA del 29% in totale, come mostrato nel grafico seguente:

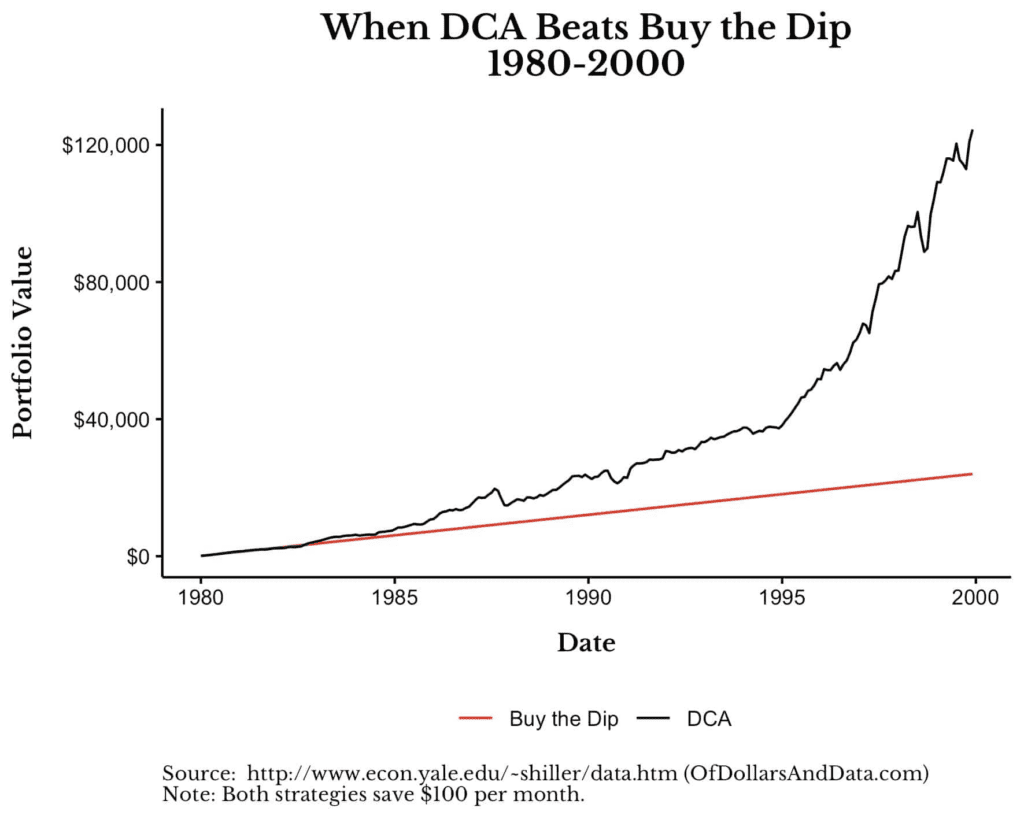

Sfortunatamente, ci sono molti altri periodi in cui Buy the Dip non funziona così bene. Ad esempio, se avessi seguito Buy the Dip dal 1980 al 2000 con una soglia di drawdown del 50%, saresti rimasto in contanti per tutti i 20 anni mentre il mercato è salito al rialzo:

Perché Buy the Dip rimane in contanti per tutti i 20 anni? Perché non ci sono cali del 50% da acquistare durante questo periodo di tempo!

Di conseguenza, Buy the Dip non viene mai investito.

E poiché non viene mai investito, DCA finisce per sovraperformarlo di 5 volte ($ 120.000 contro $ 24.000) in 20 anni!

Questa è una quantità enorme di sottoperformance.

Anche se questo è un esempio estremo, mette in evidenza il problema principale con Buy the Dip: in un mercato permabull (come quello crypto) c’è il rischio di rimanere in contanti per troppo tempo.

E mentre ci si trova in contanti, il mercato continua a salire.

Di conseguenza, anche con un grande calo come un -50%, finisci per acquistare a prezzi molto più alti rispetto ad avere acquistato all’inizio del periodo.

Ad esempio, immagina di decidere di non acquistare fino a quando non ci sarà un calo del 20% nel mercato.

Ora immagina che il mercato raddoppi senza tale flessione.

Anche se il mercato dovesse immediatamente calare del 20%, i prezzi sarebbero ancora del 60% superiori a dove si trovavano quando hai iniziato a investire.

Pertanto, finiresti per acquistare non con uno sconto del 20%, ma con un premio del 60%!

Ecco quindi il problema del Buy the Dip, è una strategia di investimento che tende a tenere distante la volatilità, ma così quando vince tende a vincere di poco, ma quando perde può perdere di molto.

Questo profilo di performance asimmetrico è ciò che la rende una strategia di investimento meno efficace rispetto a un semplice DCA.

Le dimensioni del Dip sono importanti?

Dato quello che ho discusso finora, potrai pensare che gli esempi sono esagerati per portare prove a favore della mia tesi, vediamo allora se aspettare un calo del 50% è meglio o peggio che aspettare un calo del 10%?

Dipende da cosa si intenda per meglio.

Tecnicamente, è meno probabile che si sovraperformi il DCA nel lungo periodo aspettando cali più piccoli che aspettando cali più grandi.

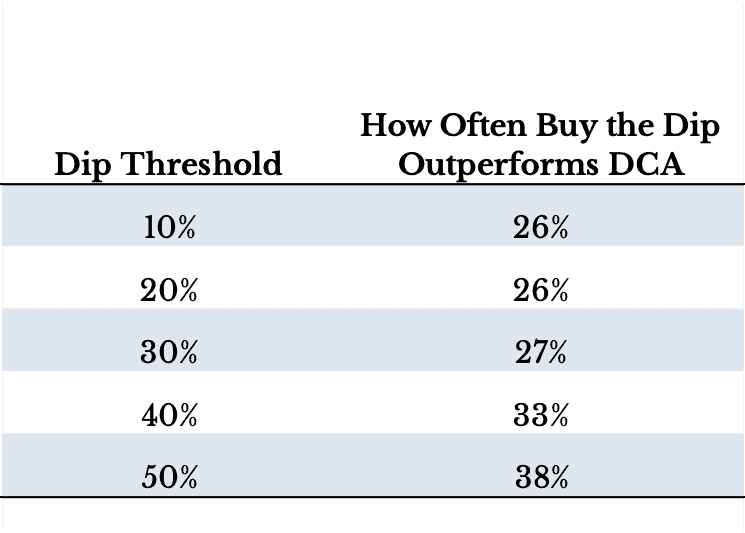

Come mostra la tabella seguente, maggiore è la soglia di calo, maggiore è la probabilità di sovraperformare il DCA in un periodo casuale di 20 anni tra il 1920 e il 2020:

Questa tabella mostra che c’è circa una possibilità su quattro di battere il DCA quando si utilizza una strategia Buy the Dip con una soglia di dip del 10%-20%.

Se dovessi utilizzare una soglia di caduta del 50%, la possibilità di sovraperformare il DCA aumenta fino a quasi il 40%.

Ma questo non avviene senza un costo.

Perché mentre è più probabile che si superi il DCA quando si utilizza una soglia di ribasso maggiore, si ha anche un maggiore rischio di perdersi buona parte del trend.

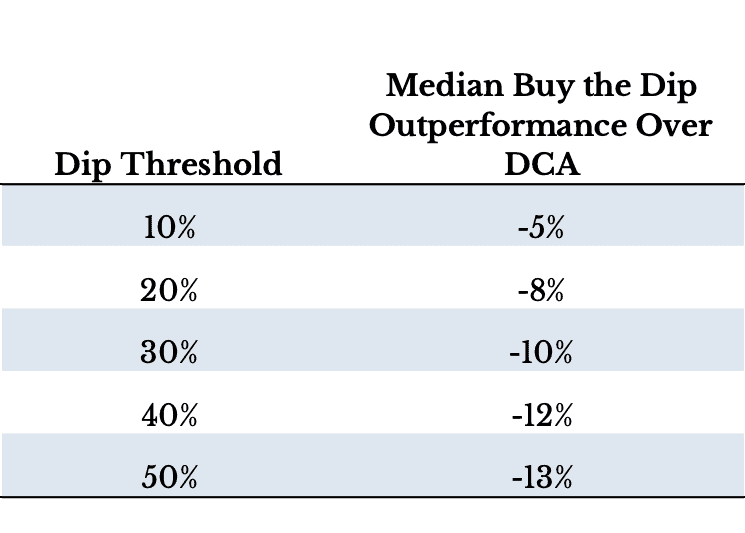

Come illustra la tabella seguente, l’importo mediano della sovraperformance quando si utilizza Buy the Dip per 20 anni varia da -5% a -13% a seconda della soglia di dip utilizzata.

(Nota: la sovraperformance negativa equivale alla sottoperformance):

Ciò significa che se esaminassi tutti i periodi di 20 anni dal 1920 al 2020 e seguissi Buy the Dip con una soglia di calo del 10%, probabilmente avresti sottoperformato il DCA di circa il 5% in totale (ovvero il risultato mediano).

Se hai utilizzato una soglia di calo del 50%, probabilmente avresti sottoperformato il DCA di circa il 13% in totale.

A favore del Buy The Dip c’è da dire che questo come può ridurre i guadagni allo stesso modo è un buon metodo per diminuire il drawdown.

Comprando già a -40% dall’ ath il nostro portafogli evita di avere quell’escursione di -40, che psicologicamente può essere pesante, oggettivamente invece dovrebbe risultare meno pesante se questa arriva dopo un +300%.

Sappiamo però che la nostra emotività sui mercati non è né oggettiva né razionale , specialmente quando si osservano perdite.

Buy the Dip nel mondo crypto

In un mercato come quello crypto, dove i bear market sono lunghi mentre durante le bull run i cali sono sempre più piccoli, Buy the Dip diventa una strategia che può far rimanere per molto tempo cash al 100%.

Quest’ ultimo è un modo terribile di investire a lungo termine poichè fa perdere ogni tipo di ricavo delle revenue da staking dei token e dal loro effetto compounding.